学过经济学的人都知道,这里面最简单的底层逻辑,其实就是供需。

如果搞清楚某个阶段供需的逻辑,再搞清楚这个阶段货币政策带来的影响,基本就能理解这个阶段经济变化的方方面面。

以前我们总听内循环和外循环两个词,其实这两个词说得就是供需里面的需求部分。

所谓的内循环说得就是内需,外循环说的就是外需,二者构成了供需里面的总需求。

这里内需主要讲的是国内居民消费,外需主要说的是出口,也就是国外消费者带来的需求。

本文我们主要从外需和内需的角度讲一下,未来可能会出现的风险和机会。

01

记得我们之前在这篇《全球化已经走向尾声》曾经提到过,在苏联解体以后,美国成为世界唯一的超级大国。

全球也在这个阶段,正式进入一超多强的格局。美国这个超级大国,正式成为世界秩序的主导者。

之后就是人民币在1994年和美元捆绑,为融入美国主导的全球贸易体系做准备。

在经历了艰苦的谈判,2001年加入世贸组织以后,开始正式融入美国主导的WTO。

在老美建立的这套全球贸易体系里面,实质意义上把全球各个国家分成了两端。

一端是以美国这类西方国家为代表的消费国,一端是以东亚地区为代表的生产国。

西方国家这类消费国,是全球贸易规则的制定者,和整体购买力的输出者。

通过印刷出口纸币,用贸易逆差的方式向全世界提供购买力的同时,换取生产国生产的实物产品。

之前我们在《债务也是一种武器》里面,也展开讲过这个事情,这里就不赘述了。

而生产国则通过生产实物商品,换取美国印刷的纸币作为外汇储备,参与到美国主导的世界贸易体系。

同时这些通过出口实物商品换来的外汇储备,又被当成是发行本国基础货币的抵押物。

之前我们在《为啥人民币短期内国际化难度会这么大》里面,曾经讲过这个事情。

这部分全球化带来的国际需求,我们通常叫做外需。和国内居民消费带来的内需,构成了整个社会的总需求。

这里可能有人要问了,为啥我们要按照老美这套东西来玩,不能自己搞一套体系呢?因为目前条件还不具备。

美国主导的战后国际秩序,包括联合国本身以及美元为纽带的全球化,确实有各种缺陷。

推翻一套旧制度也并不是难事,但新旧体系的更替并不是悄无声息发生的,而是中间会经历一系列的波折。

就像老美取代大英帝国成为世界霸主,中间也经历了一战二战等一系列残酷的战争。

以史为鉴我们也可以看出:从推翻二战以后的雅尔塔秩序,到建立一套更好的新制度,对世界上绝大部分人来说,都会经历一段痛苦的时期。

这期间可能会遭遇各种战争、饥荒甚至死亡,持续时间也会是几十年甚至更长。

如果在没有建立一套更好的新体系替代的状态下,贸然推翻了之前的旧体系,结果可能会更糟糕。

所以到目前为止,多数国家依然还是想在二战以后的雅尔塔体系框架内,来寻求解决各种问题。

如果你能理解我们上面讲的事情,那么我们继续讨论后面的内需和外需问题,也就有了基础。

02 外需部分

大家都知道我们说的所谓外需,主要说的是出口,也就是国外消费者带来的需求。

在我们国家2001年加入WTO,产能开始逐步扩张以后。我们是通过外贸出口,来发展经济的。

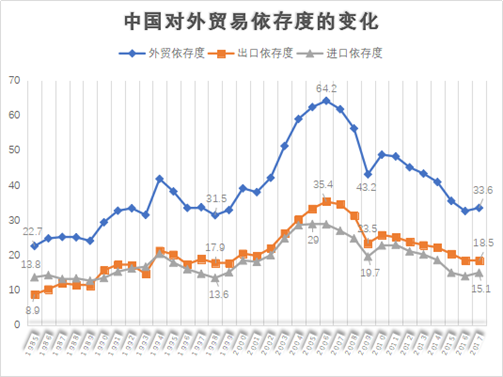

这个阶段我们的外贸依存度很高,因为产品生产出来,大部分其实都是出口的,

这也导致在2008全球金融危机之前,中国的外贸依存度不断提高,最高到过64%的高位。

原因是中国刚刚变身世界工厂,国内的老百姓手里没钱,导致消费能力不足。

所以国内生产出来的产品,也只能靠外需订单来消化,我们的产能也是给全世界配套的。

在2001-2008这个阶段由于外需旺盛,外贸出口可以说是最好最赚钱的行业之一。

我们的外汇储备也在外贸订单高速增长的背景下,也开始快速拉高积累起来。

因为主要的订单都要靠国外来消化,在国内产能提高以后,大家纷纷依靠低价竞争策略,来吸引这些外需客户。

这也导致了我们的产能扩张越厉害,大家做外贸订单就变得越卷。从开始的轻轻松松赚钱,到后面的赚钱越来越难。

当然了,在08年以后随着城镇化进行和居民收入提高,我们对外需的依赖有所下降。

但是由于我们的过剩产能很大,国内老百姓收入还不够高,所以国内到目前为止依然没办法完全消化这部分产能。

正是因为产能过剩导致的供需不平衡,所以我们才看到制造业赚钱的难度越来越大。

以前我们写过篇文章叫《为啥现在全世界都在陷入内卷化》,本质上讲的就是供需问题。

制造业越来越难赚钱,导致越来越多的资金开始投向更赚钱的城镇化和房地产领域。

这些年我们看到城镇化程度快速提高,房地产行业快速扩张,本质上就是这个原因。

伴随着城镇化和房地产的发展,资产升值取代过去的劳动,成为拉开大家财富咖位的有效手段。

这就是我们之前在这篇《为啥现在单靠勤劳,是没办法致富的》里面,曾经讲过的故事。

国家后来也意识到产能过剩的问题,所以在2015年以后,搞了供给侧改革。

然而即使在2015年供给侧改革之后,我们的制造业整体产能依然是过剩的。

所以即使到了现在目前阶段,我们的外贸依存度虽然下降了很多,国内可以消化很大一块产能了。

但是依然没办法完全脱离外循环对经济的支持,依靠内循环消化国内的制造业产能。

不过和过去不同的是,目前这个阶段的国内外大环境,已经和之前变得很不一样了。

标志性事件就是川普上台以后,开始竖起贸易壁垒,打破之前的全球贸易体系规则。

其次是今年的俄乌战争,进一步打碎了二战以来联合国范围内解决问题的框架。

最后是出口的大部分中低端商品,都是要靠国外的居民部门来消费的。

欧美消费国贫富差距越来越大,导致普通居民的消费能力从长期看会不断走低。

在这种背景下,我们甚至可以说目前《全球化可以说已经走向了尾声》。

这意味着我们的外需部分在可见的未来,大概率会发生一系列的变化。

各国有很大可能会逐渐竖起贸易壁垒,建立自己的生产和内部供应体系。

从这个角度看,外循环部分也就是外需部分整体出现见顶,已经是大概率事件了。

所以如果从外需的角度看,如果我们把时间拉长的话,那么目前的阶段就是顶峰了。

这也是为啥我们以前会说,《国家提出要重视经济内循环的思路是非常正确的》

03 内需市场

从内需的角度讲,大家都知道我们这两年即将面对的是人口老龄化和生育率的双重拐点。

我们之前在《生育率可能要低于日本了》和《生育率问题的终局》里面都讲过这个事情。

从人口老龄化的角度讲,我们国家在2021年开始进入老龄社会,在2035年会进入重度老龄化。

老龄化和生育率拐点叠加对一个国家来说,不仅仅是意味着要养的老人多了,出生的孩子少了。

而且意味着从整个社会的角度看,总需求可能会步入一个拐点,要开始逐渐收缩了。

不知道大家有没有一种感觉,就是随着人的年纪增长,荷尔蒙和激素水平开始减退,你各方面的欲望都会下降。

比如说以前年轻的时候,你总想吃这吃那买这买那。但是到了人过中年以后,突然就没太大兴趣了。

整个人变得越来越peace & love,以前年轻时候的冲劲和锐气也少了不少。

这也是为啥很多家庭如果没有孩子,夫妻两个人又人到中年,感觉日常花钱的地方反而变少了。

我们知道社会是由个体组成的,整个社会老龄化叠加生育率降低,意味着从全社会的角度看,总需求出现了拐点。

想要补充全社会步入老龄化带来的总需求下滑,需要有生育率的提高,也就是有新生儿可以补上。

新生儿带来的各种需求,可以说贯穿了他的整个生命周期,支撑了社会的总需求扩张。

比如孩子是婴幼儿的时候,有奶粉、尿布、婴幼儿童车以及早教等各种需求吧。

到了幼儿园小学中学,需要在课外辅导花钱吧,身体长得快需要各种买衣服置换吧。

到了读大学阶段,读书需要学费生活费吧,出去玩谈恋爱也需要各种开支吧。

后面工作买房结婚等等一系列动作,中间需要花钱的地方很多。又会给整个社会增加各种需求。

但是人到中年以后,前面各种事情都做完了。荷尔蒙和激素水平也下降了,欲望也下降了。

如果家里没有孩子的话,整个家庭的需求就开始降低了。如果家里有孩子的话,又回到了前面的循环。

现在我们的内需面临的两大问题,就是老龄化叠加人口生育率拐点,带来的全社会总需求下滑。

整个社会的老龄化问题,是客观摆在眼前的。从2022年开始,大量新中国1963年出生的婴儿潮一代就要退休了。

这批老人退休会带来全社会总需求衰减,和社保需要增加更多给付的双重压力。

我们看到《延迟退休就这么来了》和《低龄老人也要参与就业了》就是在这个背景下出现的。

大量老人退休的同时,我们目前的新生儿出生率非常的低,也就是新生人口没办法跟上。

一方面是人变老了各种需求在降低,另一方面是新生儿数量跟不上,后续新的需求也补充不上。

这就意味着远期从内需的角度讲:生育率降低以后新生儿需求增加的部分,填不上老龄化以后需求缩减的坑。

04 一系列影响

可能远期的东西大家都不那么关心,我们这里还是多讲讲对近期的一系列影响。

新生儿出生率水平这么低,从近期看会首先带来下游产业一系列需求的降低。

比如说奶粉尿布销量的衰减,之后是幼儿园入托人数的衰减,再之后就是小学入学人生。

因为生育率骤降带来的变化,也就发生在最近短短两三年的时间里。

可能这些产业的从业者,现在就已经感受到订单萎缩带来的压力了。

但是如果人口出生率没有出现改善,目前只是需求下滑导致订单萎缩的开始。

未来所有跟需求端相关的东西,都会面临一个产能过剩和被动去产能的过程,这对从业者来说是非常难熬的。

时间如果再拉长一点,我们会看到可能就连之前大家都觉得稳定的工作,都会变得不再稳定。

比如我们可能会看到《老师在未来也可能会失业》,很多学校也可能会招不到足够的学生。

另外除去老龄化和生育率降低带来的需求萎缩,影响内需很重要的一个因素是债务利息,这是个非常关键的因素。

我们知道在15年那次房价上涨以后,居民部门的负债水平提高了很多。居民债务占可支配收入的比重,也提高了很多。

这部分债务大多数都是房贷,这些房贷债务每个月的利息,都要从居民部门每个月的收入中支出。

我们知道在未来全球经济增速放缓,内需外需同步出现见顶的情况下,除了少数高新技术行业,其实多数行业的收入是很难继续增长的。

居民收入增长乏力的背景下,债务利息侵蚀的居民收入越多,居民能从口袋掏出消费的钱就会越少。

居民能从口袋里掏出的钱越少,意味着能花在消费上支撑内需的钱,就会越少。

当然这里我们也可以说,房地产在2003年被定义为支柱产业以后,已经成为居民部门最大的消费。

因为如果计算1998到2020年中国房地产业的增加值及其占比,我们会发现一个很有意思的事情。

全国房地产业增加值在1998年是0.3万亿元,到了2020年则为7.4万亿元。

期间的复合增长率为15%,超过过去20年名义GDP的12%年复合增长率,也超过了第三产业的14%年复合增长率。

可以说房地产在过去20多年的发展历程中,对GDP和国家的第三产业起到了非常积极的拉动作用。

从消费的角度看:居民花100万买入一套新房,付出三成自己积攒的首付,还有七成从银行贷来的款。

等于说是居民拿出了自己的30万积蓄,再从银行贷款70万,才买下这套房子。

这个操作意味着居民除了用掉自己的积蓄,还通过银行提前支取了自己未来30年的收入,买下了这套房子。

你从银行提前支取的钱变成了你的负债,需要你用每个月劳动带来的现金流和收入来持续还款。

为啥房地产能拉动下游经济呢?学过经济学的人应该知道一个简单的道理。

在目前的信用经济体系下,一个人的负债一定对应的是另一个人的收入。

这100万从居民手里转移到房产商手里,部分成为房产商的利润和下游上百个产业的收入。

比如盖房子需要钢筋水泥和建筑工人吧,你买房的钱就变成了这些下游的收入。

另外一部分钱转移到地方政府手里,成为地方政府的收入。地方上可以拿这个钱修基础设施,改善教育医疗。

这些年我们看到,全国各地基础设施拔地而起,医疗教育持续改善,本质上钱就是这么来的。

本质上房地产行业就是通过债务转移的方式,让居民部门通过负债的方式拿出来未来三十年收入来支撑经济。

所以如果说把房地产定义成最大的消费和内需,从某种意义上也没啥错的地方。

因为到目前为止,不管是从信用扩张的角度看,还是从推动经济发展的大类部门看,房地产行业都是主力。

这也是为啥我们看到,只要房子一段时间卖不出去了,地方上很快就没钱了。

这时候我们也会很快看到,《房地产行业要逐步开始松绑和刺激销量了》。

因为到目前为止,国民经济还没有哪个部门能取代房地产行业对经济的刺激作用。

因为在信用经济和债务经济背景下,债务和信用的扩张,提供的是需求问题。

没有这个债务和信用的扩张,你会看到需求带来的经济扩张,也就变得无以为继。

而房地产这个行业,正是债务和信用扩张,到目前为止最有力的抓手和工具。

05 最大的消费停滞了

不过房地产作为最大的消费,能卖出去也是有前提的,那就是房价的持续上涨。

毕竟没人愿意付了首付再背上债务以后,看到自己买的房子还在跌。

所以我们就会看到,上涨的时候房子很好卖,但是下跌的时候根本就没人看。

这就是我们以前常说的那句,上涨无房源,下跌无刚需的来源,本质上大家都是买涨不买跌的。

然而现在伴随着人口老龄化和生育率的下滑,我们会发现房地产这个最大的消费,也开始停滞了。

因为越来越多的人也开始逐步意识到,人口老龄化和生育率下滑,对人口流出城市的房价会产生什么影响。

再叠加疫情之后大家对自己远期收入的不乐观,自然更不愿意在这些地方投资买房了。

所以我们才会看到,全国商品房的销售面积和销售额,走成了下面这个样子。

我们之前总是说:未来可能只有少数一线强二线核心城市的房产,还具备投资保值价值,原因也很简单。

因为也只有这些城市,对年轻人有足够的吸引力,又有足够的产业提供就业。

可即使一线强二线城市楼市的内部状况,目前也出现了明显的分化,并不是所有房产都能跑赢贷款利息,实现保值增值。

我们知道2015年之后那波房地产上涨以后,居民部门的负债和杠杆率,肉眼可见的越来越高。

当一套房子总价100万的时候,你需要首付30万,贷款70万三十年时间可以买下这套房。

这时候你买下这套房的条件,是你有三十万积蓄,还要能还得起七十万贷款的月供。

如果按照现在的利率计算的话,这七十万贷款三十年,每个月差不多要还四千多块。

但是当一套房子总价涨到200万的时候,你需要首付60万,贷款140万三十年时间可以买下这套房。

这时候你需要攒的首付比之前多了一倍,这也不要紧,专家不是说了嘛,咱还有六个钱包。

首付不够的话,除了自己的积蓄,还可以让爷爷奶奶、姥姥姥爷和爸爸妈妈凑。

但是首付能凑,你的月供不能也凑吧。贷款140万三十年按照现在的利率粗略计算,月供差不多要8000块。

可以看出伴随着房价的上涨,想要贷款买下这套房子需要的首付和月供,也在成倍的增长。

在经济高速增长的时候,居民的收入也在不断增长。大家觉得房价涨的同时月供也在上涨,所以压力没那么大。

但是经济增速一旦放缓,多数居民的收入增长变慢甚至不增长的时候,月供的压力就来了。

而且房价上涨到一定程度以后,能负担上涨以后首付和月供的合格贷款人也越来越少。

这时候就会出现一个现象,只有那些有合格贷款人愿意接盘的优质楼盘,价格才能继续上涨。

这就是为啥我们看到,即使是一线强二线楼市的内部,也出现了分化行情。

后续大多数三四五六线城市的普通住宅别说保值了,可能连贷款利息都跑不赢。

我们在《三四线以下城市的房子未来是消费品》里面,也曾经说过这个道理。

06 两难问题

如果房地产这个最大的消费熄火了,那么居民会把更多的钱花在其他消费上么?其实也并不会。

一方面日常消费才能花多少钱,你吃吃喝喝花的钱和买房子相比,数量级差别太大了。

另一方面把钱花在这些日常消费上,是没有办法起到信用放大,对整体经济的刺激作用的。

要知道房地产投资带动的是下游上百个行业的投资,也影响着下游上百个行业的收入。

所以房地产行业销售收入快速下滑,影响的不单单是地方政府的卖地收入。

也会影响着下游上百个行业的收入,导致这些行业的从业者,收入也会随之出现下滑。

在居民部门出现收入下滑的背景下,再叠加疫情带来的心理预期影响。

多数人这时候必定会缩减开支,从而带动整体社会消费的下滑。

这时候大家都不花钱,想要通过刺激消费实现经济内循环运转,也就变得更难了。

其实如果我们想要通过消费支撑内循环,让居民部门需求持续增长,目前只有两个办法。

一个是推倒重来搞重新分配,这个显然不现实。另一个就是让居民部门继续加杠杆,只不过加的速度慢一点。

当然了,如果不依赖内需消费的话,也可以考虑通过外贸赚外国人的钱。

这就是我们入世以后很长一段时间都在走的路,只不过这个模式在目前可能要见顶了。

可以看出这里面居民部门加杠杆,到目前为止依然是几个方式里面,相对可行的方式。

这也意味着,在找到合适的新工具刺激经济之前,房地产这个最大的消费还必须要用,短期内房地产也依然应该还是支柱产业。

如果未来短期内房地产依然是支柱产业,我们依然要靠房地产拉动经济的话。

那么还需要居民收入上涨,创造更多的合格贷款人出来,房子才能卖的出去。

因为居民收入上涨以后,对于居民部门积攒首付和月供的压力,都会大大减轻。

但是如果全球经济增速放缓,居民部门没办法增长的情况下,又能怎么办呢?

也可以通过采取降低合格贷款人的标准来拖延,虽然不解决问题,但是也能拖很长时间。

一方面降低首付比例,减轻大家积攒首付的压力。另一方面降低房贷利率,减轻大家月供的压力。

毕竟在找到新的信用扩张工具之前,房地产依然是最大的内需,这个工具还得继续用下去。

在这个背景之下,虽然降息的动作不会停,但居民部门的负债水平依然还会继续提高。

这也意味着债务利息带来的月供压力,很大程度上会挤占了居民部门用于消费的部分。

其中的道理也很简单:你一个月赚1万块钱,花掉了8千还房贷,哪还有钱用于更多消费。

所以只要房地产还是居民部门最大的消费,那么想要搞单纯消费内循环支撑经济运转就不容易,二者是一个两难境地。

因为想要靠消费支撑经济,就要解决收入从哪里来,收入怎么持续增长的问题。

在目前全球经济放缓,全球居民部门收入都在放缓的背景下,没办法解决钱从哪来的问题,手里没钱还怎么消费。

再加上这两年疫情冲击带来的居民收入下降,对消费的冲击更是雪上加霜。

如果再叠加未来老龄化和生育率下滑的压力,等于说消费部分需求收缩的三重压力,在同一时间出现了。

07 需求收缩

其实关于需求收缩的问题,去年大家应该都曾经听到过一个官方说法。

就是目前我国经济发展面临需求收缩、供给冲击和预期转弱的三重压力。

个人理解这里面的需求收缩其实分了两块,一块是需求的自然收缩,一块是非自然的收缩。

我们前面说过,整个社会步入老龄化和叠加生育率下滑,会带来需求的自然收缩。

另一个导致需求出现非自然收缩的原因,是2015年这轮房价上涨去库存以后,居民部门债务出现了大幅扩张。

由于这个阶段居民部门的收入增长和债务增长并不同步,债务扩张以后挤占居民部门现金流,对消费是有影响的。

债务利息对居民现金流的挤占,叠加老龄化和生育率下滑以后带来的社会总需求下滑,最终带来了总需求收缩的压力。

这里面老龄化和生育率下滑带来的需求收缩,影响是长期存在的。

而债务增长对居民现金流挤占带来的需求端收缩,则伴随着债务大幅增长以后出现的。

这两个变量的长期存在,导致了未来经济从整体上看,需求端是存在高度不确定的。

在外需整体已经见顶的背景下,想要改善整个社会的总需求,可能内部还相对更可控。

想要提高内需的话,要么在老龄化的背景下想办法提高生育率或者引进移民。

要么就是想办法降低居民部门的债务负担,或者提高居民部门的收入,这两者都能降低债务偿还对居民部门现金流的挤占。

目前想要改善这两点,都不是容易的事情,所以这个需求收缩带来的影响,也会影响我们很长时间。

当然了,这个影响我们认为是发生在远期的一个事情,短期内影响可能还没那么大。

但是对于我们个体来说,可能从现在开始就必须考虑需求收缩,会对我们自己所在的行业或者所处的职业有什么影响了。

只有未雨绸缪提前考虑和准备,到时候问题来的时候,才不会手忙脚乱。

尾声:

在需求端整体收缩的背景下,不管你做投资还是职业规划,都没办法从这个角度下手,而是需要从确定性更强的供给端下手。

拿职业规划的角度来说,我们说《未来老师也可能会失业》,就是从孩子出生减少以后,供给端收缩确定性的角度判断的。

因为孩子的供给少了以后,从幼儿园到小学、中学甚至大学,需要的老师自然也就少了。

从买房投资的角度来说,我们认为《三四线以下的房子未来是消费品》,也是从供给端考虑的。

人口生育率低了以后,出生的年轻人少了。多数年轻人就业,都会选择更有产业优势的一线强二线城市。

三四五六线城市往往地广人稀,有着大片的空地可以建新房,供给端可以说是无限的。

但是房子有人买有人住才有价值,也就是在供给端无限的情况下,需求端从哪里来成了关键。

那些吸引不到年轻人口,没有年轻人口来就业买房的三四五六线城市,房子自然就会越来越不值钱变成消费品。

但即使是能吸引人口的一线强二线城市,楼市的内部也出现了分化。

一线强二线城市好地段的好房子保持稳步上涨,也能起到保值增值的作用,但是老破小就比较一言难尽了。

我们两年前,其实在这篇《未来楼市会出现明显分化》里面是说过原因,当时也是从供给端考虑的。

在全球放水的背景下,富人会变得更有钱。在核心区域供给一定的情况下需求增多,涨价就成了必然。

如果我们观察目前的实际情况,可能除了高薪人群和优势产业聚集的区域里面,那些优质次新改善依然保值增值情况良好。

还有一个不错的区域,就是豪宅云集的区域。这两年豪宅的价格,涨幅可能比普通住宅还要厉害。

然而不管是优质区域的改善盘,还是豪宅区域的CEO盘,其实本质上都可以从供给端一定,但是需求端增多解释变化。

同样的在工业领域,也正是因为国家看到了未来可能的需求收缩问题,所以我们在2015年进行了供给端改革。

这其实就是通过压缩供给端过剩产能供给的方式,来提高上游的效益。

对于我们个人来说,其实不管是做投资或者是行业和职业的选择,需要关注的点也是一样的。

那些未来需求端相对稳定,但是从供给端没办法轻易扩张产能的行业,才是应该关注的方向。

最近大半年时间,投资里面很典型的就是,石油煤炭这些传统能源行业。

因为前些年价格低迷,再叠加最近的碳中和。上游已经很久不投资了,供给端大家也很久都不扩产了。

所以需求端短时间起来以后,整个行业的上游供给端目前都在闷声发大财。

由于供给端目前没有看到任何扩张迹象,可以说在未来一两年时间里,这些行业的供需都不会逆转。

之前在这篇《上游企业利润暴涨》里面讲过这个事情,这里也就不再赘述了。

PS:我们的新书出版了,点击下方的图片,可以直接下单。

或者在当当搜索《看准》,也可以购买。期待大家读完以后,给我一些反馈。

如果转载本文,文末务必注明:“转自微信公众号:炒股拌饭”

点击关注下方账号,获取最有用财经信息和投资趣闻,每篇文章都有彩蛋或者惊喜!!

延伸阅读:

如有侵权请联系:admin#unsafe.sh