随着美国的硅谷银行、签名银行,欧洲的瑞信先后开启了破产重组并购的谈判之际,恒大的千亿境外债务重组方案,也很应景的宣布出炉。

爱马仕哥给出了两组方案,一个是将旧债务1:1转换为10-12年的新债券,一个是部分转换成5-9年的新债券,部分转化为恒大物业、恒大汽车的股票。

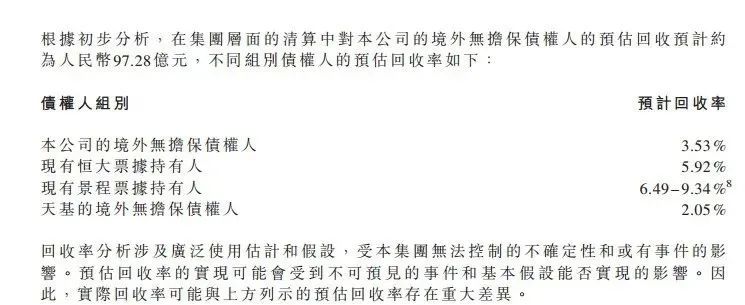

这套前三年一分本息都不付的方案,业内广泛认为是“缓兵之计”,没什么诚意,但却破天荒的获得了84%境外债权人的支持。

这是因为许家印给债权人们算了一笔账。

如果大家现在选择破产清盘的话,这些债权人也就能拿回票面价值的3%左右,都不够债券一年期的票面利息。

现如今欧美金融界风声鹤唳,硅谷银行十几亿刀的损失就引发崩盘,恒大一旦破产,足够拉下十家硅银,瞬间能引爆美国的系统性风险。

不得不慨叹许家印的能力和毅力,明明是死的不能再死的死局了,还是能做到临死前拖着一群垫背的。

而且,随着硅银的股权被清零,瑞银的债券被清零,引发了一连串的金融踩踏,资本市场突然发现,相较于耍流氓的欧美,东方的爱马仕哥还是个厚道人,最起码没直接清零,给大家留了一个回去能跟投资人画的饼。

扯完了爱马仕哥的蛋,回头来看,硅银和恒大的重组,也颇有相似之处。

欧美是商业文明,习惯通过金融衍生品的手段来收税,中华是农耕文明,习惯通过土地附着物的手段来收税。

无论是西方的银行,还是中国的开发商,都充当了包税人的生态位,因此,西方的银行家和东方的开发商老板,也都成为了富人的汇聚地。

但是,随着科技与生产力的变迁,这些传统的税收机制面临崩溃。

08年次贷危机的时候,智能手机还没有发明,大部分企业与个人的转账还是依靠于柜台办理,在成熟的限流技术之下,很难引发挤兑潮。

23年的时候,手机资讯和手机网银操作已经极度普及,一点点的风吹草动,都可能引发几百亿资金在电子支付下瞬间完成了资产转移。

美国最先出事儿的签名银行、硅谷银行,并没有媒体说的那么不堪,而是因为他俩的用户,几乎都是全球资讯接收最快的科技公司老板,这批人听风就是雨,挪资金的速度比西方记者跑的还快。

同样,08年次贷危机的时候,中国还没有新能源公司,互联网公司也没有成为平台,依附于全球化贸易的中国各个城市的生产率差距并不大,在哪盖房子都能收到税赚到钱。

23年的时候,中国经过了十余年的迅猛发展,新能源产业与平台经济已经能够跟美国分庭抗争,大批一二线城市的生产力大幅提升。

恒大的问题并不是因为他的开发能力差,而是因为许家印在四五线城市犄角旮旯大规模囤地,这些地区普遍没有引入先进的生产力,产生不了高收入群体,便很难再收上来土地税。

所以呢,无论是硅银还是恒大,本质上来说,是旧的规则,不再适应不断提升的生产力冲击。硅谷银行的破产余波,一定会冲击到其他的远比硅银差的银行,恒大在三四线卖不动难题,也同样无法靠经济刺激而改变。

这也是历史进程下的大局,新的生产力需要匹配新的上层建筑,再杰出的人才也无法改变。

肉眼可见的未来,陈旧的金融体系与地产体系都要被升级,我们要做的,就是学习适应新的技术,紧跟着先进的生产力,不被时代所抛弃。

如有侵权请联系:admin#unsafe.sh