官方公众号企业安全新浪微博

FreeBuf.COM网络安全行业门户,每日发布专业的安全资讯、技术剖析。

FreeBuf+小程序

根据网络招聘公司 Pinpoint Search Group 所作的报告,2023 年度网络安全行业共进行了 346 轮融资和 91 笔并购 (M&A) 交易。其中投资总额为 87 亿美元,比2022年的 145 亿美元减少了 40%。

这些数字也反映在 2023 年第四季度,网络安全公司筹集了 16 亿美元的资金,比 2022 年第四季度筹集的 29 亿美元下降了 45%。

但在交易数量上,2023年全年总共 437 笔交易比2022 年签署的 303 笔交易增加了 40%。

Pinpoint 的研究团队表示,投资总额的下降可归因于 2023 年投资者焦点的转变,将更多资金投入网络安全领域的早期项目。

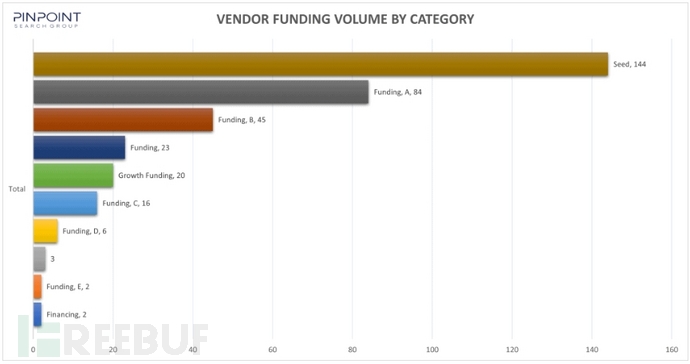

根据报告所研究的数据,仅种子轮融资就占所有融资交易的 42%,A 轮和 B 轮融资排名第二和第三,分别占所有交易的 24% 和 13%。

不同融资阶段所占比例(Pinpoint)

不同融资阶段所占比例(Pinpoint)

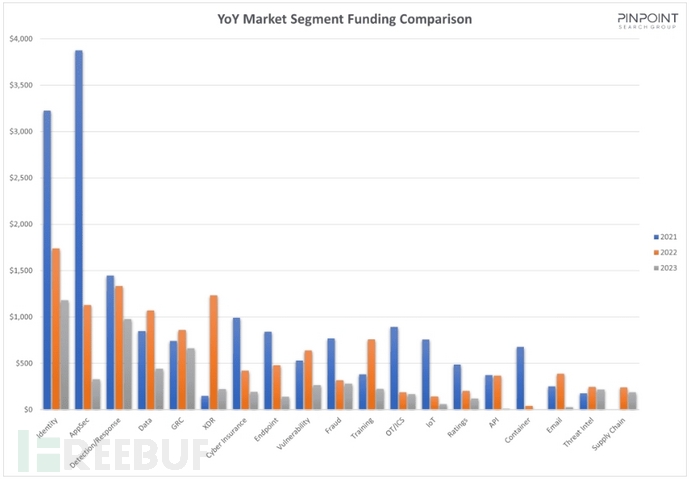

在所投资的细分领域中,身份识别、检测与响应以及治理、风险与合规(GRC)分列前三,但资金规模也都小于2022年和2021年。

不同细分领域的投资规模(Pinpoint)

不同细分领域的投资规模(Pinpoint)

Pinpoint 也观察到在2023 年初出现了一些高融资轮次,其中 Netskope 在 1 月筹集了 4.01 亿美元,Sandbox AQ 获得了 5 亿美元的增长轮融资,Wiz 在 2 月获得了 3 亿美元的 B 轮融资。

在影响风险投资(VC)公司运营的更广泛的经济因素的推动下,一些额外因素也在投融资下降中发挥了作用,其中包括通货膨胀和利率上升的影响,以及为纠正前几年估值过高而进行的市场调整。

Pinpoint Search Group 创始人兼执行合伙人 马克·萨森(Mark Sasson )表示:“总体而言,网络安全领域的专业人士有理由保持乐观。虽然该行业在 2023 年经历了真正意义的阵痛,但对安全解决方案的需求仍在持续增长。对该领域专业人士的影响将取决于投资者和创始人从早期创新过渡到成长阶段的速度有多快。"

参考来源:

Cybersecurity Deals Boom as Investment Dips, Pinpoint Reports