《2023-2024网络安全产业发展核心洞察与趋势预测》报告发布(附报告下载二维码) 日期:2024年12月24日 阅:38 2024-12-24 05:36:4 Author: www.aqniu.com(查看原文) 阅读量:21 收藏

《2023-2024网络安全产业发展核心洞察与趋势预测》报告发布(附报告下载二维码)

日期:2024年12月24日 阅:38

2023年至2024年间,我国经济总体上逐步显现出复苏迹象,并开始释放向上增长的潜力。在此背景下,网络安全产业也经历了经济环境的深刻影响,不仅实现了阶段性的稳定发展,也展现出较强的韧性与适应能力,为未来的持续增长奠定了坚实基础。

基于此,安全牛围绕第十二版《网络安全企业100强》研究中的重要成果,结合2023年和2024年间网络安全产业的发展态势,组织编写《2023-2024网络安全产业发展核心洞察与趋势预测》。报告全面描绘当前网络安全产业的市场现状,并通过数据统计与分析,对当前企业经营能力、技术产品创新能力、行业应用能力、信创安全能力,以及企业的共性特征和面向未来的发展趋势进行阐述,希望以此帮助用户洞悉产业发展的核心逻辑,也为行业生态的健康成长和未来布局提供战略思路和启示。

12月23日,《2023-2024网络安全产业发展核心洞察与趋势预测》报告正式发布。

关键发现

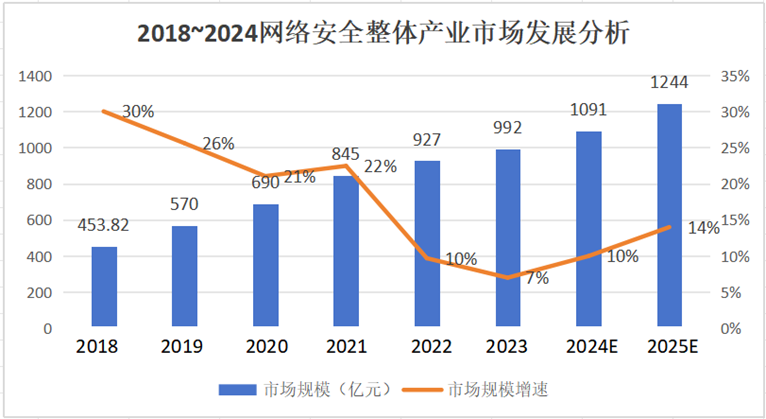

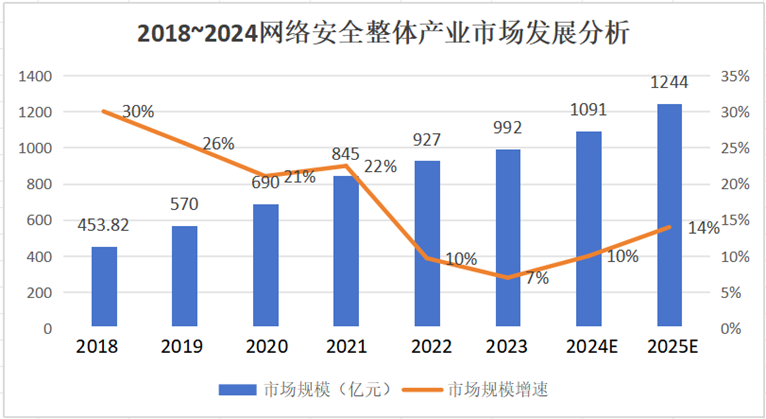

1、我国网络安全总体市场增速面临止跌回升。

2023年我国网络安全产业的整体市场规模约992亿元,同比增长约7%。虽然增速处于历史低位,但总体市场还在增长。预计2024年我国网络安全产业市场规模增速将止跌回升,达到10%左右,至2025年实现大幅回升,达到14%左右。相应地,2024年网络安全市场规模将突破1000亿元、达到1091亿元,2025年将达到1244亿元。

| 年份 | 市场规模(亿元) | 市场规模增速 |

|---|---|---|

| 2018 年 | 453.82 | 30% |

| 2019 年 | 570 | 26% |

| 2020 年 | 690 | 21% |

| 2021 年 | 845 | 22% |

| 2022 年 | 927 | 10% |

| 2023 年 | 992 | 7% |

| 2024 年(预测) | 1091 | 10% |

| 2025 年(预测) | 1244 | 14% |

这是 2018 – 2024 年网络安全整体产业市场发展分析的数据。

结合对网络安全产业20多年的跟踪与研究,安全牛认为,网络安全产业长期以来保持着较高的增速,尤其在过去五年复杂多变的经济环境下,仍展现出高于GDP增速的持续增长态势。这一表现充分表明我国网络安全产业具备较高的行业成熟度和显著的发展韧性。这一增长态势也反映出行业内部涌现出不可忽视的创新力量,主要以电信运营商、云厂商为依托的跨界安全企业为主,通过新技术研发、商业模式优化以及对新兴需求的快速响应,显著提升了网络安全服务的市场竞争力,成为拉动行业增长的重要引擎。这些领域不仅为行业注入了新的活力,也带来了更高层次的价值贡献,为整体产业持续增长提供了强有力的支撑。

2、我国网络安全产业发展的重大拐点或将出现。

调研发现,以电信运营商、云厂商为依托的跨界安全厂商已成长为产业新生力量,正在悄然改变着网络安全产业原有格局。这些企业借助在“云、网、应用”等已有IT建设成果的优势,扎实推进落实了“安全服务化”的业务模式,并凭借资源优势,以“大整合、大集成”的角色定位正在快速建立新型网络安全生态圈。在此背景下,2023—2024年迎来了我国网络安全产业重大发展的转折期,以电信运营商和云厂商为代表的新兴产业力量,或将给产业未来发展带来变革,并对传统网络安全业务模式和生态环境形成重大冲击。

这张图展示了网络安全产业宏观趋势,具体内容如下:

- 产业拐点出现

- 网络安全产业重大拐点或将出现。

- 非传统应用

- 非传统领域的安全产品方案将成为新增长点。

- 安全产品形式演化

- 网络安全技术产品向服务化和智能化的转变。

- 用户需求

- 满足关键用户特定需求是技术领先厂商立足之本。

- 信创安全能力

- 安全厂商需要建立切合实际的信创安全能力。

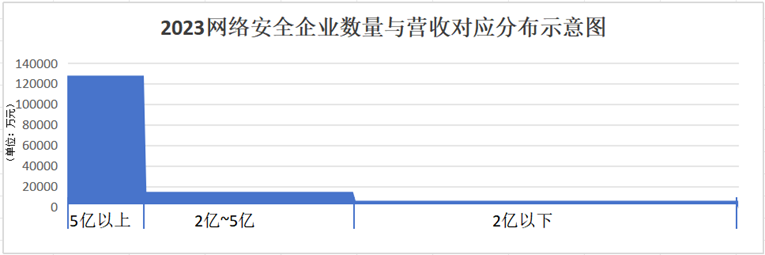

3、网络安全产业呈现变革迹象。

安全牛认为,网络安全产业长期的“碎片化”竞争格局将转变为大幅营收涌向头部、长尾效应持续碎片化的“两极分化”状态。这种“两极分化”状态不仅会促使企业间在技术、服务和商业模式等方面加速碎片化竞争,也将重塑行业生态,推进产业变革。

- 5 亿以上营收:对应的企业数量约为 12000 家。

- 2 亿 – 5 亿营收:对应的企业数量约为 4000 家。

- 2 亿以下营收:对应的企业数量较少,在图中显示为一条很窄的横线。

研究发现,企业营收规模的两极分化现象在加剧,2023年近60%的网络安全企业营收在2亿元以下,平均分布在0~1亿和1亿元~2亿元之间,且营收占比只有15%,印证了安全产业严重的“碎片化竞争”现状;相对应的是,17%的企业营收超过5亿元,尤其是5亿元~10亿元企业的数量明显扩增,且营收占比达到了66%,相比历史数据提高了10%,充分显示出安全企业市场营收正在大幅向头部聚集,两极分化现象在加速。

4、“集约化、低成本、集成式”成为确定方向。

随着数字化转型的深入发展,诸如内生安全、零信任等新的网络安全技术理念与体系也在我国安全产业侧不断落地应用。本次100强研究发现,当前各厂商的新一代网络安全产品正在向“云网”和“端数”两个维度聚合发展,形成服务化、集约化、智能化等多个创新发展方向:一方面将传统网络安全的能力转化到云上,形成云平台的内生安全,实现安全的服务化;另一方面将原有的云下网络安全能力与终端安全打通,实现零信任理念下从身份认证到数据访问控制的动态防御体系。

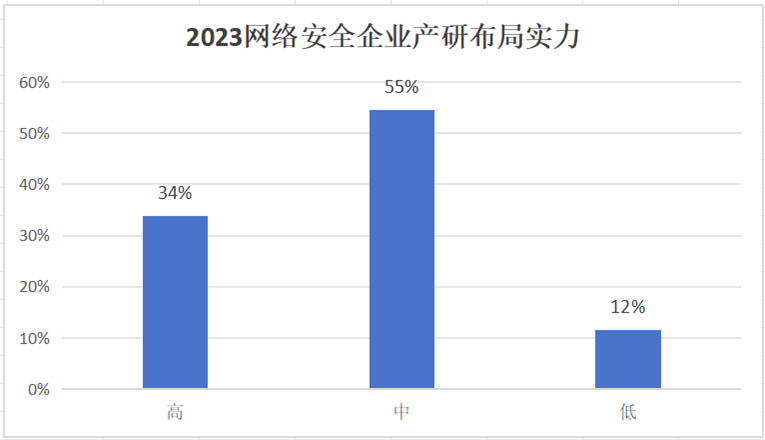

5、产研布局实力呈现“山”字形,“碎片化”特征明显。

当前我国网络安全企业的产研布局实力呈现“山”字形,表明网络安全产业当前所覆盖的产研领域比较“碎片化”,80%以上企业具有相对匹配的多元化产研布局,其产研策略属于“多元化或组合拳”模式。

2023 年网络安全企业产研布局实力的分布情况。具体数据如下:

- 产研布局实力高的企业占比 34%;

- 产研布局实力中的企业占比 55%;

- 产研布局实力低的企业占比 12%。

从图中可以看出,大部分网络安全企业(55%)的产研布局实力处于中等水平,有 34% 的企业产研布局实力较高,而产研布局实力较低的企业仅占 12%。

相比之下,自主知识产权方面和创新实力两个角度的统计结果则呈现出截然不同的分布情况:知识产权方面,当前55%企业具备高自主知识产权数量,适中和较低的自主知识产权数量的分布大致相当,近似于“L”形;创新实力方面,创新实力突出和较高的企业共占27%,创新实力低的企业占到了73%,这也呼应了业内对上市网络安全企业的分析中多次提到研发投入不足的问题。

6、各行各业的网络安全企业参与度高、竞争比较充分。

从行业市场来看,所有行业中网络安全企业参与数量众多。其中70%以上的行业中,企业参与数量均超过了均值水平58%,可见各行业中企业的参与活跃度和竞争激烈程度都非常深入。

2023 年网络安全行业市场企业参与数量分布情况,具体如下:

- 政务:77%

- 金融:75%

- 能源:69%

- 交通:66%

- 通信:65%

- 医疗:64%

- 互联网:64%

- 制造:63%

- 教育:62%

- 其它:59%

- 军工:50%

- 研究机构:40%

- 水利:36%

- 广电:33%

从图中可以看出,政务领域的企业参与数量占比最高,为 77%,而广电领域的企业参与数量占比最低,为 33%。

其中,政务和金融是行业市场中企业参与数量占比最高的两大行业,也是常见行业中最早、最典型的网络安全行业应用市场;能源、交通、通信、医疗、互联网、制造、教育这七个行业市场中,网络安全企业参与数量达到了60%以上,是行业市场应用的第二梯队;而所有行业中广电、水利是目前网络安全企业参与数量较少的两个行业。

7、信创安全市场加速推进,有望占据网络安全市场主导地位。

2023年,我国信创安全市场整体规模约为72亿元,约占整体网络安全市场规模的7%,同比增长24%,是网络安全市场规模增速的2.4倍。安全牛预测,到2027年,信创安全有望全面占据网络安全市场的主导地位。

得益于产业各界对供应链安全威胁的高度关注,以及行业监管机构的大力支持,近两年来信创安全在多个行业的应用建设取得了显著进展,极大地促进了信创安全领域技术产品和生态体系的发展速度与能力提升,涌现出了一批高性能、高安全性及高可用性的优秀产品和解决方案。

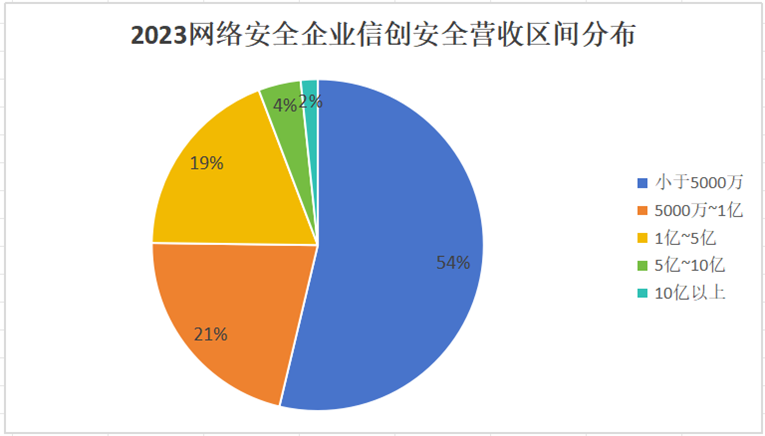

2023 年网络安全企业信创安全营收区间分布的饼状图,具体数据如下:

- 小于 5000 万:54%

- 5000 万~1 亿:21%

- 1 亿~5 亿:19%

- 5 亿~10 亿:4%

- 10 亿以上:2%

从图中可以看出,大部分网络安全企业(54%)的信创安全营收小于 5000 万,而营收在 10 亿以上的企业占比最少,仅为 2%。

针对信创的发展路径,安全牛认为,信创的长远发展不能完全依赖于单一企业的模式,而需要供应链上下游协同合作构建强大的生态支持。这种生态既不同于“1+N”模式下的各自为政,也有别于“N个1”模式下的封闭发展,而是以产业级、市场化、开放共创为核心的供应链大生态,实现多方协同与资源共享,共同推动信创产业的可持续发展。结合调研与分析,信创安全关键技术能力的进阶更需要依托融合创新发展,即深度融入上下游供应链的大生态中推动协同创新。

8、非传统领域的安全产品和方案应用成为主要的新增长点。

近年来,诸如工业领域的OT网、智能网联车领域的车联网、智能设备领域的视频网等专业网络的快速发展,其安全需求也在爆发式增长,但相应的安全技术和产品、方案、服务配套等还处在起步阶段。本次100强研究发现,近一年来,在非传统IT领域,安全需求及项目机会在快速增加。

网络安全新兴领域崛起:工业领域的OT网络、智能网联车领域的车联网,以及智能设备领域的视频网络等专业网络安全需求呈现出爆发式增长趋势。

商用密码市场被快速激活:密码领域企业营收保持稳健增长,这些企业正在通过资本运作、生态合作等方式扩大业务领域,同时积极融合安全生态,进军数据安全及终端安全、云安全等市场。

9、安全厂商对标准化和规范化建设的重视正在提升。

网络安全企业正在加紧通过CMMI5认证,其中绝大多数企业是在2024年完成认证的,仅有少数企业在2023年及更早年份获得认证。《网络安全技术 软件供应链安全要求》(GB/T 43698—2024)和《网络安全技术 软件产品开源代码安全评价方法》(GB/T 43848—2024)两项推荐性国家标准正式实施,众多网络安全企业参与其中。

10、保障关基类用户的特定安全需求将是技术领先型安全厂商的关键挑战和立足之本。

网络安全是一个强技术驱动的行业,核心人才建设和专家资源储备已成为安全企业未来竞争能力的壁垒,而对于关键信息基础设施领域用户来说,其安全性涉及国家安全和社会稳定,具备最高的安全优先级和技术挑战。

100强研究中发现,有部分创新网络安全企业虽然目前规模和业绩有限,但已经具备较强的网络安全能力,并掌握了能有效保障关基领域用户运营安全的核心技术。这些技术将会成为支撑产业健康发展的关键能力,为企业未来发展提供较强的竞争力。

强研究认为,具备独特技术的网安企业应强化为关基用户服务的深度与广度,反过来关基用户也应当更多关注这类企业的创新产品与服务,并积极支持这类“专精特新”企业的发展。

产业发展趋势预测

18项网络安全新技术

纷繁复杂的未来需要技术、策略和协作的多维度结合,才能有效保护数字世界的安全。纵观全球,安全牛认为,2025年网络安全新技术和新产品的整体发展趋势有以下四个特点:

- 智能化:AI和自动化技术将驱动威胁检测、响应和预防的全流程智能化;

- 多样化:随着物联网、5G、量子计算的普及,攻击面和防御需求也将更加多样化;

- 协作化:跨行业、跨国界的合作将是应对网络安全威胁的关键;

- 前瞻性:各类组织机构需要更积极地进行风险评估和前置防御策略,避免“亡羊补牢”的被动局面。

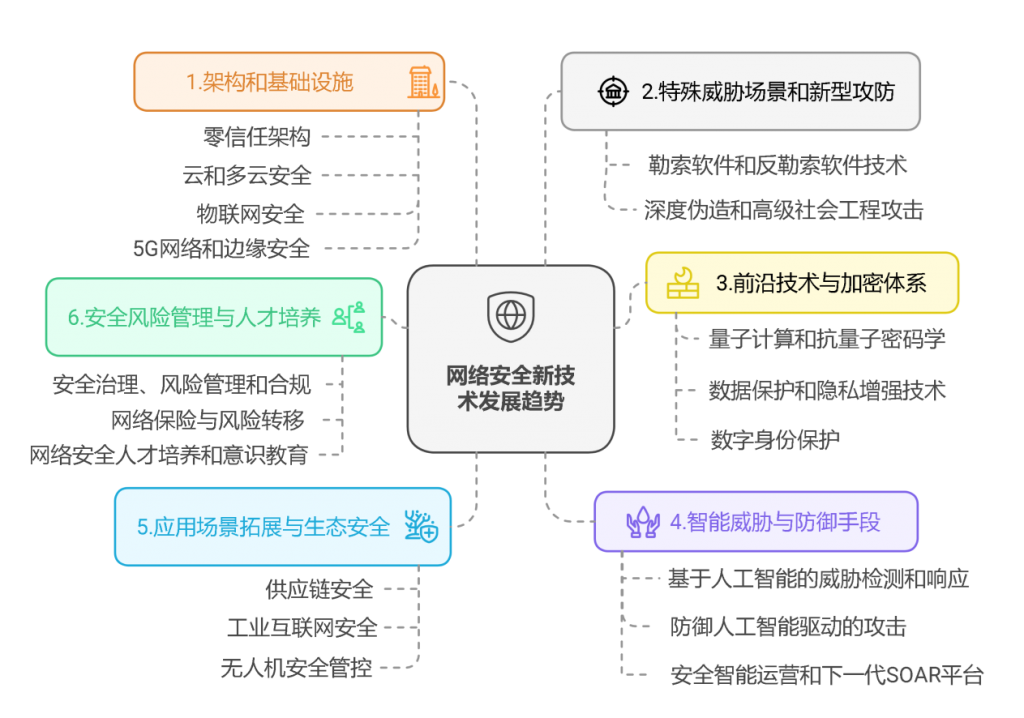

安全牛对2025年及后续几年全球网络安全新技术趋势的预测将从以下六个领域展开:架构和基础设施,特殊威胁场景和新型攻防,前沿技术与加密体系,智能威胁与防御手段,应用场景拓展与生态安全,安全风险管理与人才培养。

网络安全新技术发展趋势,具体内容如下:

- 架构和基础设施

- 零信任架构

- 云和多云安全

- 物联网安全

- 5G 网络和边缘安全

- 特殊威胁场景和新型攻防

- 勒索软件和反勒索软件技术

- 深度伪造和高级社会工程攻击

- 前沿技术与加密体系

- 量子计算和抗量子密码学

- 数据保护和隐私增强技术

- 数字身份保护

- 智能威胁与防御手段

- 基于人工智能的威胁检测和响应

- 防御人工智能驱动的攻击

- 安全智能运营和下一代 SOAR 平台

- 应用场景拓展与生态安全

- 供应链安全

- 工业互联网安全

- 无人机安全管控

- 安全风险管理与人才培养

- 安全治理、风险管理和合规

- 网络保险与风险转移

- 网络安全人才培养和意识教育

架构和基础设施领域

- 零信任架构

- 云和多云安全

- 工业互联网安全

- 5G 网络和边缘安全

特殊威胁场景和新型攻防领域

- 勒索软件和反勒索软件技术

- 深度伪造和高级社会工程攻击

- 前沿技术与加密体系领域

- 量子计算和抗量子密码学

- 数据保护和隐私增强技术

智能威胁与防御手段领域

- 基于人工智能的威胁检测和响应

- 防御人工智能驱动的攻击

- 安全智能运营和下一代SOAR平台

- 应用场景拓展与生态安全领域

- 供应链安全

- 物联网安全

- 数字身份保护

- 无人机安全管控

安全风险管理与人才培养领域

- 安全治理、风险管理和合规

- 网络保险与风险转移

- 网络安全人才培养和意识教育

9项未来网络安全风险趋势与应对建议

针对我国网络现状及全球网络安全技术发展趋势,安全牛列出了我国各类机构应重点关注的六个方面的网络安全风险,同时给出了具体的应对建议。

网络安全风险及应对

- AI 应用安全走向深水区带来的新风险

- 数据资产入表提升对数据合规与数据流通安全的要求

- 广泛推广身份治理与零信任结合的应用

- 提升安全投资效益,降低安全实施成本

- 建立灵活适应变化的智能安全运营模式

- 加强供应链安全治理,构建自主可控的安全能力

- 利用威胁情报、攻击溯源、攻防对抗等构建主动防御能力

- 构建网络安全弹性能力,确保关键业务连续性

- 以人为本的安全意识与能力提升

1. AI应用安全走向深水区带来的新风险

AI安全新风险体现在诸多方面,主要包括:安全评估难度大、滥用与恶意使用、算法偏差与歧视、隐私泄露、对抗攻击、决策不可解释等。

2. 数据资产入表提升对数据合规与数据流通安全的要求

随着数据资产入表制度的推进,必将倒逼企业加快数字化转型和治理能力现代化,数据合规与数据安全也将成为数据战略的两大支柱,在国家、行业、企业等不同层面得到全面强化。因此,企业对数据合规与数据流通安全的要求将会得到进一步提升。

3. 广泛推广身份治理与零信任结合的应用

身份治理与零信任的结合,就是要将身份治理贯穿到零信任框架的各个层面,实现全方位、动态持续的身份安全防护。零信任架构的落地,必须以身份为基石,以身份治理为抓手。未来会有越来越多的企业将身份治理与零信任相融合,构建起全方位动态、智能化的身份安全防护体系。这将大幅提升企业对各类身份风险的感知、防护与响应能力,为实现更高级别的网络安全奠定基础。

4. 以业务为中心提升安全投资效益,以社会化方式配置资源降低安全成本

在数字时代,网络安全不再是成本中心,而是价值中心、创新中心:一方面,企业应将安全融入业务全流程,围绕核心业务场景来规划、建设、运营安全防护体系,使安全成为业务的助推器而非阻碍;另一方面,应打破企业边界,整合产业链伙伴、安全服务商等外部力量,构建协同共享的安全防护生态,实现“1+1>2”的效果。

5. 建立灵活适应变化的智能安全运营模式

传统的静态、被动式安全运营已难以为继。企业需要构建一种新型智能安全运营模式,能够灵活适应内外部环境变化,快速响应安全需求,全面提升安全防护水平。

6. 强供应链安全治理,构建自主可控的安全能力

随着数字经济的快速发展,产业数字化、网络化、智能化趋势日益明显,供应链安全已经成为事关国家安全和发展大局的重大课题:一方面,关键信息基础设施、重要信息系统对国外产品的依赖度较高,一旦供应链受到干扰或攻击,可能影响关键行业运行乃至社会稳定;另一方面,我国在集成电路、基础软件、核心元器件等领域与发达国家还存在差距,“缺芯少魂”问题仍较突出,产业发展和技术创新容易受制于人.

7. 利用威胁情报、攻击溯源、攻防对抗等构建主动防御能力

在当前复杂多变的网络环境下,这种被动防御难以应对日益高级、隐蔽的威胁。新形势下需要转变思路,通过威胁情报、攻击溯源、攻防对抗等手段,构建起主动防御的能力,前移安全防线,做到未战先知,未攻先防。

8. 构建网络安全弹性能力,确保关键业务连续性

网络安全弹性是指系统在面临网络攻击、意外事故等冲击时,吸收冲击、维持运转并快速恢复的能力。它强调在防御失效后的自我修复能力,以及在压力下的关键业务连续性。构建网络安全弹性,需要从态势感知、监测预警、灾难备份、应急响应等多个维度着手。

9. 以人为本的安全意识与能力提升

在企业网络安全建设中,技术固然重要,但人才是最关键的因素。以人为本,提升全员安全意识和技能,是企业安全的头等大事。以人为本的安全意识和能力提升,是一项长期而系统的工程。它需要企业上下齐心协力,需要持之以恒地投入和坚持。

扫码下载报告全文、扫码进行AI报告问答互动

如有侵权请联系:admin#unsafe.sh